数学经济学知名期刊推荐J MATH ECON

时间:2025年01月24日 分类:SCI论文百科 次数:

今天分享数学经济学知名期刊J MATH ECON,全称是Journal Of Mathematical Economics,是数学方向优秀的刊物,如下是具体的详情介绍,数学领域人员可作为参考:

期刊基本指标:

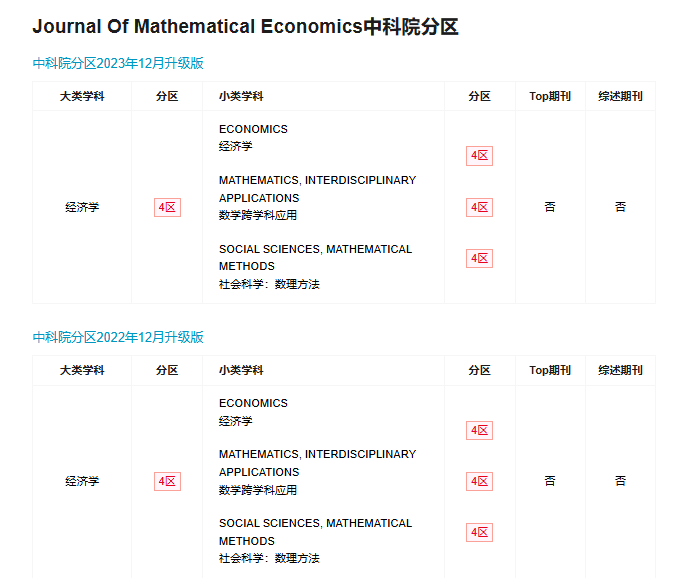

中国科学院JCR大类:经济学4区

中国科学院JCR小类:经济学4区;数学跨学科应用4区;社会科学:数理方法4区

影响因子:1

自引率:14%

国人占比:4.62%

ISSN:0304-4068

E-ISSN:0304-4068

J MATH ECON目标和范围:

该杂志的主要目标是为经济理论工作提供一个论坛,使用正式的数学推理来表达经济思想。为了增加这个主要目标的工作,数学推理是新的和正确的是不够的。作品必须具有真实的经济内容。经济思想必须是有趣和重要的。这些想法可能涉及任何经济学领域或任何经济思想流派。

J MATH ECON研究方向:

主要发表运用数学方法研究经济理论和经济问题的论文。

涵盖微观经济学、宏观经济学、博弈论、决策理论等多个经济学分支领域。

鼓励对经济现象进行建模、分析和预测的创新性研究。

期刊的亮点:

专业性强:为数学经济学领域的学者提供了一个专业的学术交流平台。

跨学科性:融合了数学和经济学两个学科,促进了学科之间的交叉与合作。

创新性:鼓励创新性的研究方法和理论,推动数学经济学的发展。

国际视野:吸引了来自全球各地的学者投稿,具有广泛的国际影响力。

投稿注意事项:

论文应具备清晰的逻辑结构和准确的数学推导。语言表达要规范、流畅,符合学术写作的要求。遵循期刊的格式规范,包括参考文献的标注等。

期刊编委会成员:

主编:

A. 卡瓦哈尔

加利福尼亚大学戴维斯分校(美国戴维斯分校)和 FGV(巴西东南部里约热内卢分校)

联合编辑:

C. Beviá Baeza

阿利坎特大学, 西班牙, 阿拉坎特

副主编:

M. 阿法坎

卡塔尔大学,卡塔尔

P. 阿莫罗斯

西班牙马拉加大学

J. Apesteguia

西班牙庞培法布拉大学

论文案例:

近期,我院周航老师与合作者的论文 Idiosyncratic risk and the equity premium(特异性风险与股权溢价)发表在经济学类知名期刊 Journal of Mathematical Economics上。

作者简介:

周航,上海财经大学金融学院副教授,主要从事市场微观结构,行为金融学的研究。成果发表在国际一流期刊Journal of Economic Theory,Economic Theory,Journal of Mathematical Economics, Real Estate Economics上。

论文简介:

论文题目:Idiosyncratic risk and the equity premium. (特异性风险与股权溢价)

作 者:Andrés Carvajal, Hang Zhou

发表杂志:Journal of Mathematical Economics (数量经济学)

中文简介:这篇论文旨在进一步加深我们对特异性风险对股票溢价影响的理解。本文考虑了不同类型的偏好以及不同的特异性风险与经济体总体收入之间的协方差。我们提供了一个完备的表达式,用来计算特异性风险和经济体总收入之间的协方差对于短期资产价格的影响。我们也研究了特异性风险的高阶矩对于资产定价的影响。我们采用了特异性风险分布的矩的参数化方法,提出了一系列修正理论股票溢价的结果,并且指出了本方法可以被应用在其他的一些问题上。我们的定量分析结果指出,二阶近似已经能够得到相对精确的结果。对于长期资产的研究,我们无法提供一个完备的表达式。但我们的研究提供了一些充分条件,并且我们发现短期资产的结论可能在长期资产中并不成立。

英文简介:This paper aims to further our understanding of the effect of idiosyncratic risk on the equity premium. We consider different classes of preferences and different co-variations between the idiosyncratic shocks’ variance and the economy’s aggregate income. We offer a complete characterization of the effect for short-lived assets relying on the cross-moments of different utility function derivatives and the economy’s aggregate income.

We also study the effects of higher-order moments of the distribution of idiosyncratic risk. Our comparative statics results present a series of corrections to the theoretical equity premium using a parameterization of the moments of the distribution of idiosyncratic risk. Our approach can be extended and applied in other contexts, but we recognize that no correction corresponds exactly to the equity premium except under extra assumptions. As a test of the robustness of our corrections, we compare them to the exact premium in a simplified setting where the latter can be explicitly computed. The results suggest that the approximation errors implicit in our corrections are at least of second order. A complete characterization is elusive for long-lived assets, but we present sufficient conditions for reversing the effect on short-lived assets.

期刊录用周期:

根据纽顿学术推荐送审的文章,总结规律,从提交文章到期刊官方投稿系统开始,到审稿系统状态变更为Accept截止,审稿周期为6个月左右。

期刊出版周期:

根据纽顿学术推荐送审的文章,总结规律,从审稿系统状态变更为Accept开始,到期刊官网正式上线文章截止,出版周期为1-3周左右。

SCI论文

- 2025-01-26立陶宛数学杂志Lithuanian Mathe

- 2025-01-254本工程类高性价比SCI期刊推荐:

- 2025-01-24数学经济学知名期刊推荐J MATH E

SSCI论文

- 2025-01-25通过率高!推荐6本超好发的艺术SS

- 2025-01-22语言专业研究生适合投的外文期刊

- 2024-12-24教育类ssci期刊大全,来自最新ss

EI论文

- 2025-01-26ei会议投稿到录用详细过程

- 2025-01-24如何提升ei论文水平

- 2024-12-282024.11版EI期刊目录,新增18本

SCOPUS

- 2025-01-24scopus发表文章格式修改指南

- 2024-11-19Scopus收录的建筑工程类期刊

- 2024-05-29scopus收录哪些管理类期刊

翻译润色

- 2024-11-22国际中文期刊发表论文应该用什么

- 2024-11-22国际中文教师能在国际中文期刊发

- 2024-11-22国际中文期刊评职称承认吗

期刊知识

- 2025-01-24期刊单核、双核是什么意思

- 2025-01-23城市交通发展相关文章适合投的期

- 2025-01-21天文天体学外文期刊合集

发表指导

- 2025-01-25论文投稿前要检查哪些内容?

- 2025-01-24医学研究生的毕业论文选题讲解

- 2025-01-23民俗文化方向的论文文献39篇